DB형

(Defined Benefit, 확정 급여)

퇴직연금 DB형은 퇴직 시 받을 연금액이 사전에 확정되어 있는 방식의 퇴직연금 제도입니다.

즉, 퇴직연금 DB형은 근로자가 퇴직 시 지급받을 연금액이 사전에 정해져 있으며, 이 금액은 근무 기간과 평균 임금에 의해 확정된 제도입니다.

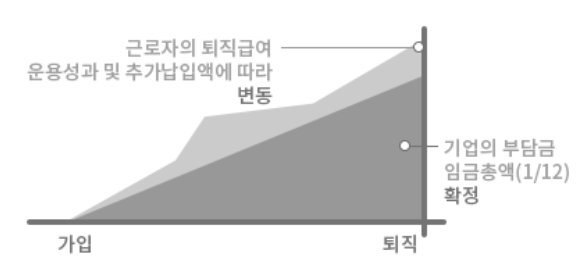

이 제도는 고용주가 매년 부담금을 금융회사에 사외 적립하여 운용하며 근로자는 퇴직 시 확정된 퇴직급여를 연금 또는 일시금으로 수령할 수 있습니다. 따라서 DB 적립금의 운용성과는 사용자(기업)에게 귀속되며 근로자가 수령하는 퇴직 급여액에는 영향을 주지 않습니다.

고용주가 연금 지급에 대한 책임을 지며, 근로자는 퇴직 시 약속된 금액을 받게 됩니다. 따라서, 근로자가 퇴직 전에 얼마나 오래 일했는지, 그동안 받았던 급여가 중요한 요소로 작용합니다.

DB형은 안정적인 퇴직 후 소득을 보장할 수 있는 장점이 있지만, 기업 입장에서는 지급 책임이 고정되어 있어 부담이 될 수 있습니다.

퇴직금 = 퇴직 시 평균 임금(퇴직 전 3개월 평균임금) X 근속연수

다음은 퇴직금을 계산해 볼 수 있는 퇴직금 모의 계산 사이트입니다.

내일을 위한 고용노동부 - 고용노동부가 밝은 미래를 열어드립니다

www.moel.go.kr

DC형

(Defined Contribution, 확정 기여)

퇴직연금 DC형은 근로자와 고용주가 매년 일정 금액을 퇴직연금 계좌에 적립하는 방식입니다.

매년 사용자(기업)가 납입할 부담금이 연간 임금총액의 1/12 이상으로 확정된 제도입니다.

사용자는 매년 근로자 연간 임금총액의 1/12 이상을 부담금으로 납부하고 근로자는 자기책임 하에 적립금을 운용하여 퇴직 시 연금 또는 일시금으로 수령합니다.

따라서 퇴직 시 지급받는 금액이 자신이 운용한 성과에 따라 변동됩니다.

즉, 매년 일정한 금액이 퇴직연금 계좌에 적립되며, 이 금액은 근로자가 작좁 주식, 채권 등 다양한 금융 상품에 투자하여 그 성과에 따라 퇴직 후 받을 연금액이 결정됩니다.

DC형은 근로자가 자산의 운용을 어떻게 하느냐에 따라 연금액이 달라지므로, 근로자의 투자 능력에 영향을 받는 장점과 단점이 있습니다. 고용주 입장에서는 연금 지급 책임이 고정되지 않아 부담이 적지만, 근로자는 불확실성에 노출될 수 있습니다.

퇴직금 = 매년 임금 총액의 1/12 ± 투자수익 or 손실

어느 것을 선택하는 것이 유리할까 ??

DB형은 기존의 퇴직금 제도와 같이 퇴직 전 3개월 평균임금에 근속연수를 곱해서 확정 지급하므로

급여가 퇴직전까지 꾸준히 오른다는 가정하에 최선의 선택입니다.

금융투자 보다는 회사의 승진을 중요시 여기는 사람이 선택할 수 있습니다.

임금 상승률 > 투자 수익률 인 분에게 유리합니다.

DC형은 임금 상승기회가 적거나, 임금피크 적용을 앞둔 사람에게 유리합니다.

회사에 목메기 보다는 노후준비를 위해서 자금을 적극적으로 관리할 수 있습니다.

임금상승률 < 투자 수익률 인 분에게 유리합니다.

!! 승진 기회를 포함해서 임금 상승기회가 있고, 투자에 자신이 없는 분 --> DB

!! 임금 피크제를 앞두었다면, 적용 전에 DB에서 DC로 바꾸어야 합니다. 또한 DC로 전환시에는 그 전에 휴일근무 등으로 충분히 평균임금을 높인 후에 전환하는 것이 좋습니다.

유의 사항 !!

DB형은 재직 중 중도 인출이 불가합니다. 중도 인출을 위해서는 DC로 전환해야 합니다.

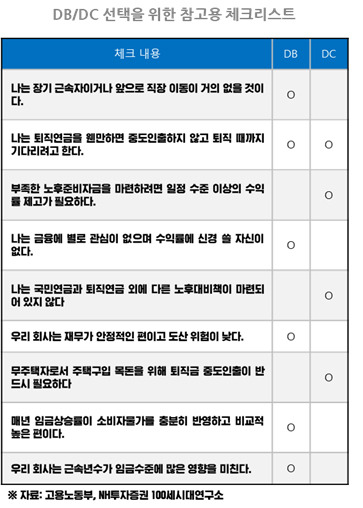

아직 결론을 못 내렸다면 ?

체크리스트를 통해 확인해 보시기 바랍니다.

'일상생활' 카테고리의 다른 글

| 연말연시와 건배사의 예술: 그 속에 담긴 이야기 (0) | 2025.01.06 |

|---|---|

| 해외 ETF는 개인 연금에서 투자해야.. (0) | 2025.01.04 |

| 생활의 꿀팁 - 세탁 (0) | 2025.01.03 |

| 생활의 꿀팁 - 청소 (0) | 2025.01.03 |

| 생활의 꿀팁 - 요리 (0) | 2025.01.03 |